BDSwiss App

Download & start trading

Preise ab 05:00 Uhr GMT

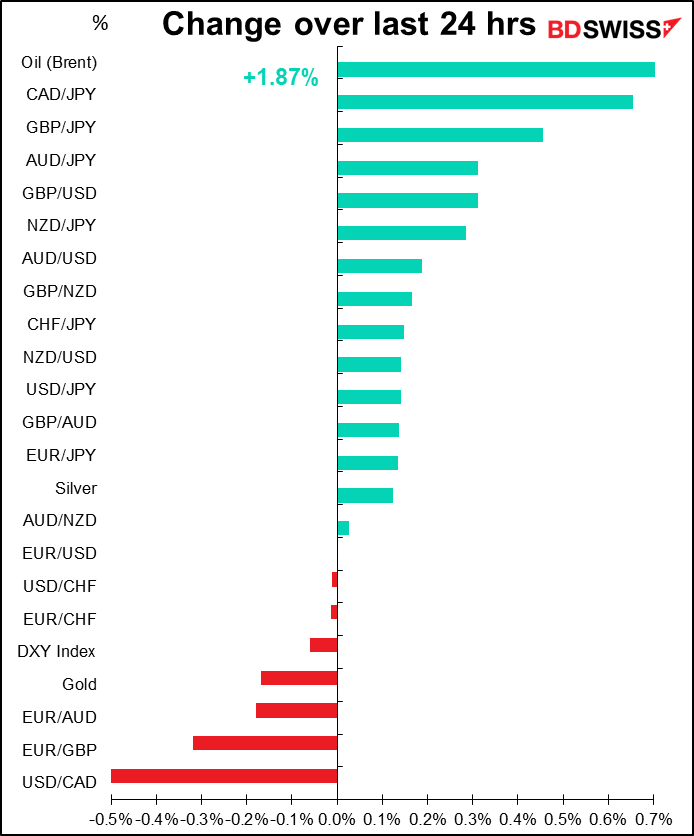

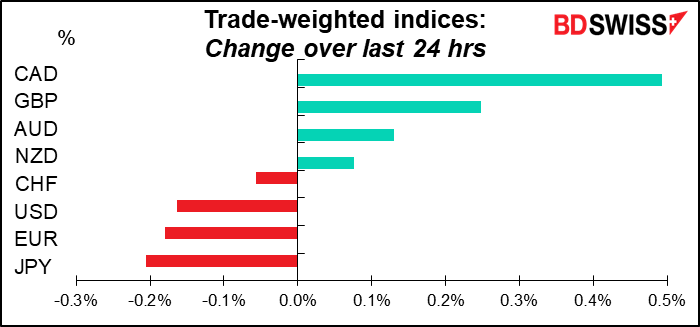

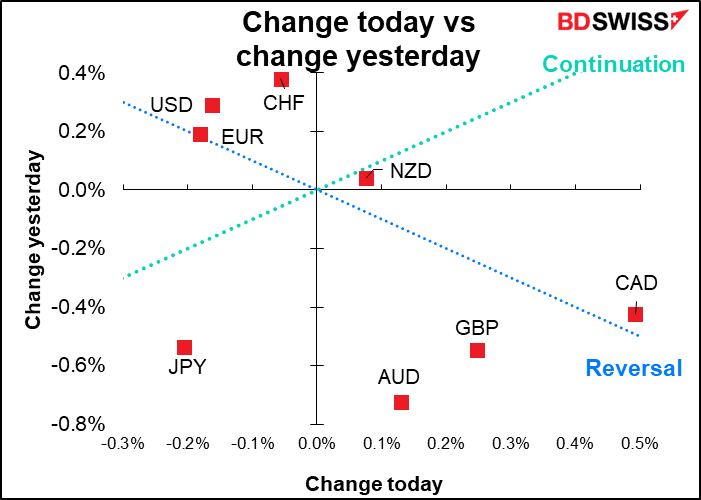

Der Markt heute

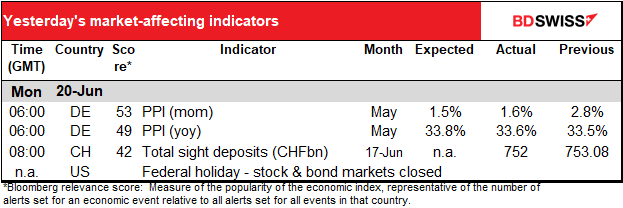

Hinweis: Die obige Tabelle wurde vor der Veröffentlichung mit den neuesten Konsensprognosen aktualisiert. Die Texte und Diagramme wurden jedoch im Voraus erstellt. Daher kann es zu Abweichungen zwischen den Prognosen in der obigen Tabelle und in den Texten und Diagrammen kommen.

Ein weiterer Tag mit mehr Rednern als Indikatoren.

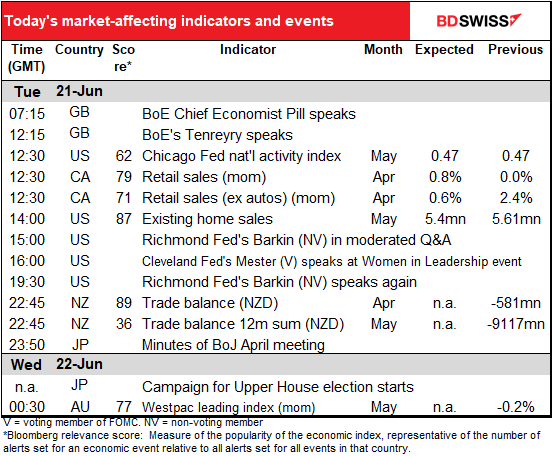

Der Chicago Fed National Activity Index (CFNAI). Der CFNAI unterscheidet sich von den anderen regionalen Fed-Indizes, die die Bedingungen im jeweiligen Fed-Bezirk messen. Der CFNAI verwendet viele zuvor veröffentlichte Indikatoren, um die gesamtwirtschaftliche Aktivität und den damit verbundenen Inflationsdruck auf nationaler und nicht auf regionaler Basis zu messen. Ein positiver Wert entspricht einem Wachstum über dem Trend, ein negativer Wert einem Wachstum unter dem Trend. Es wird erwartet, dass er unverändert bei 0,47 liegt, was auch dem gleitenden Dreimonatsdurchschnitt entspricht. In Anbetracht des drastischen Rückgangs einiger anderer Fed-Umfragen für diesen Monat, wie der Empire State-Umfrage für das verarbeitende Gewerbe, die im Laufe des Monats um enorme 36,2 Punkte zurückging, wäre das ziemlich gut. Auch in Anbetracht der Tatsache, dass die GDPNow-Schätzung der Atlanta Fed für das zweite Quartal kein BIP-Wachstum prognostiziert, wäre ein Hinweis darauf, dass das Wachstum im Laufe des Monats leicht über dem Trend liegen könnte – beruhigend. USD+

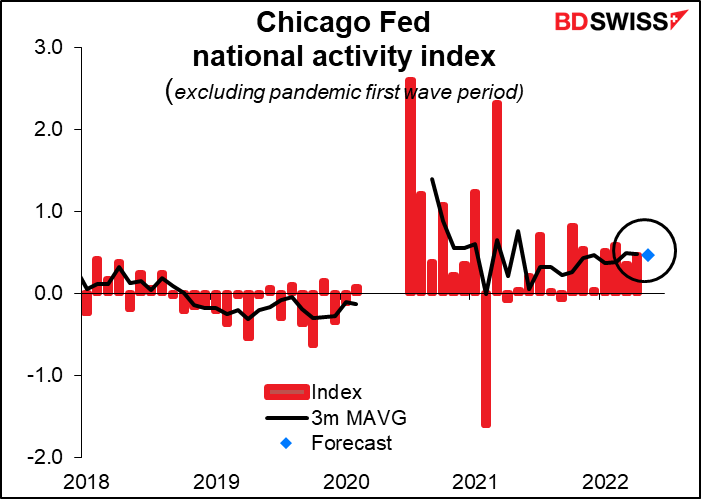

Es wird erwartet, dass die kanadischen Einzelhandelsumsätze erneut steigen werden, ohne Autos etwas weniger als mit Autos. Das anhaltende Wachstum der Ausgaben liegt zwar etwas unter dem Trend, wird aber die Ansicht der Bank of Canada bestätigen, dass „die kanadische Wirtschaftstätigkeit stark ist und die Wirtschaft eindeutig einen Nachfrageüberhang aufweist… Da die Verbraucherausgaben in Kanada robust bleiben und die Exporte voraussichtlich zunehmen werden, wird für das zweite Quartal ein solides Wachstum erwartet“, und die Bank dürfte weiterhin auf eine Straffung setzen. CAD+

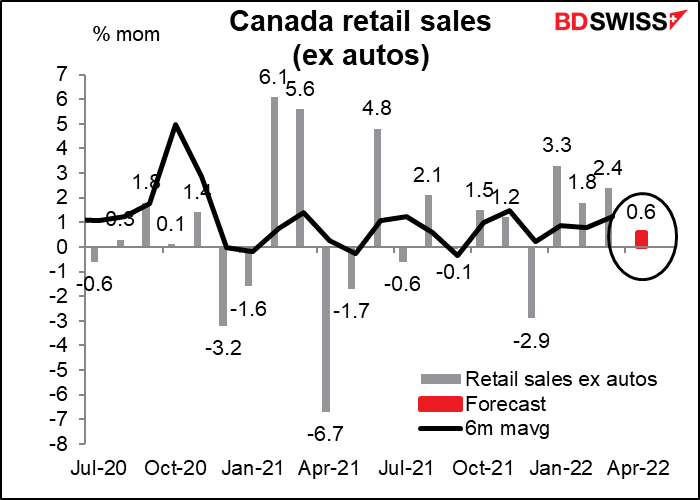

Die Verkäufe bestehender Häuser in den USA werden voraussichtlich um 3,7 % gegenüber dem Vormonat zurückgehen. Dies wird die Verlangsamung auf dem Wohnungsmarkt nur bestätigen, die wir bereits bei den anstehenden Hausverkäufen (sechs Monate in Folge rückläufig) und den Baubeginnen (Rückgang um 14,4 % gegenüber dem Vormonat) beobachten konnten. Es wird übrigens erwartet, dass die Verkäufe neuer Eigenheime am Freitag leicht ansteigen werden, aber das ist nur ein erwarteter Aufschwung nach dem Rückgang von fast 17 % im Vormonat (der vor allem darauf zurückzuführen war, dass die Bauunternehmen die Häuser aufgrund der Unsicherheit über die Kosten für ihre Fertigstellung vom Markt zurückhielten).

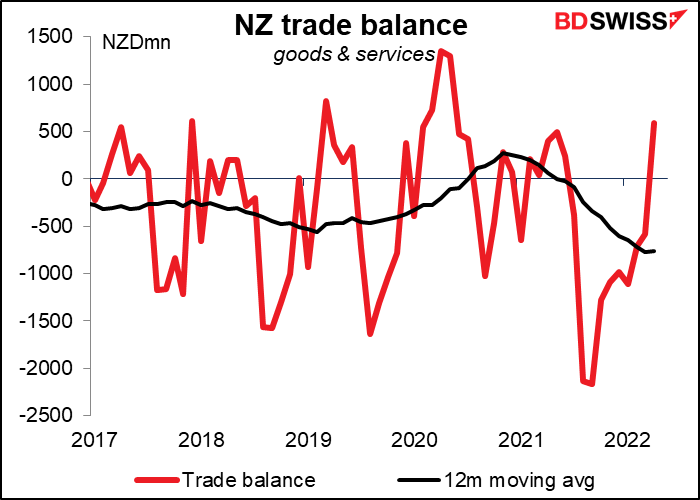

Für die neuseeländischen Handelsdaten gibt es keine Prognosen, aber ich habe immer noch das Gefühl, dass der Handel für den Devisenhandel wichtig sein sollte, wie in den 1980er Jahren, daher hier eine Grafik. Beachten Sie, dass die Daten nicht saisonal bereinigt sind, sodass der gleitende 12-Monats-Durchschnitt eine bessere Darstellung des Geschehens ist als die Headline-Zahl.

In Japan sind für den 10. Juli Wahlen zum Oberhaus angesetzt. Die Wahlkampfphase beginnt offiziell heute. Umfragen zeigen, dass die Regierung Kishida relativ hohe Zustimmungsraten von 50 % bis 70 % hat (viele japanische Regierungen haben mit viel, viel niedrigeren Zustimmungsraten weitergemacht). Die LDP und ihr Koalitionspartner, die Komeito, schneiden bei den Wahlen zum Oberhaus in der Regel schlechter ab als bei denen zum Unterhaus.

Man könnte sich fragen, ob die japanische Politik heutzutage noch etwas mit dem Yen zu tun hat. Ich meine, die meisten Menschen können nicht einmal den Namen des Premierministers des Landes nennen (wahrscheinlich, weil die durchschnittliche Amtszeit eines japanischen Premierministers in der Nachkriegszeit etwa 1 ½ Jahre betrug, warum sich also die Mühe machen, seinen Namen zu lernen? Er wird weg sein, bevor man ihn sich gemerkt hat.)

Viele Menschen außerhalb des Landes (wie ich zum Beispiel) erwarteten, dass die BoJ letzte Woche ihr Programm zur Steuerung der Renditekurve (YCC) anpassen würde, weil sie eine enorme Menge japanischer Staatsanleihen kaufen musste, um die Renditen 10-jähriger Anleihen innerhalb ihrer YCC-Obergrenze von +0,25 % zu halten. Aber einer der Gründe, warum wir Gaijin (Ausländer) dies dachten, war, dass wir die lokalen Zeitungen nicht lasen und daher nicht sahen, was Premierminister Kishida am Tag vor der Sitzung zu diesem Thema gesagt hatte, nämlich:

„Meiner Meinung nach stellt sich die Frage, ob die Geldpolitik der BoJ im Zuge der Abschwächung des Yen eine andere Richtung einschlagen muss. Zwar kann sich die Geldpolitik tatsächlich auf die Devisenkurse auswirken, aber es stimmt auch, dass die Geldpolitik über die Zinssätze einen erheblichen Einfluss auf die Geschäftsbelastung von Klein- und Kleinstunternehmen hat. Obwohl also die Devisenkurse ein äußerst wichtiges Thema sind, gehe ich davon aus, dass die BoJ ihre geldpolitischen Entscheidungen unter Berücksichtigung der verschiedenen Auswirkungen, die ich gerade erwähnt habe, in umfassender Weise treffen wird. Die Einzelheiten ihrer Geldpolitik muss die BoJ selbst entscheiden, aber aus Sicht der Regierung erwarten wir, dass die BoJ ihre Bemühungen fortsetzt, das Ziel der Preisstabilität auf stabile und nachhaltige Weise zu wahren.“ (Hervorhebung hinzugefügt)

Mit anderen Worten: Wie sehr die BoJ auch von der Notwendigkeit sprechen mag, „den Entwicklungen auf den Finanz- und Devisenmärkten gebührende Aufmerksamkeit zu schenken“, die Regierung hat beschlossen, dass es wichtiger ist, die Zinssätze niedrig zu halten als die Währung zu stützen. Kurodas Haltung wird von den Behörden gebilligt. Aus diesem Grund ist die japanische Politik für Devisenhändler von großer Bedeutung.