BDSwiss App

Download & start trading

Preise ab 05:00 Uhr GMT

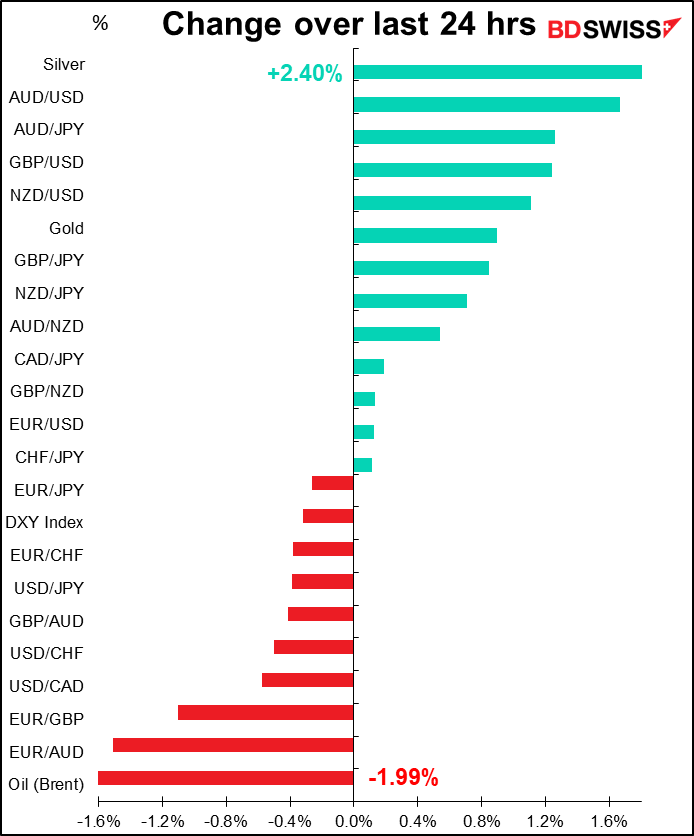

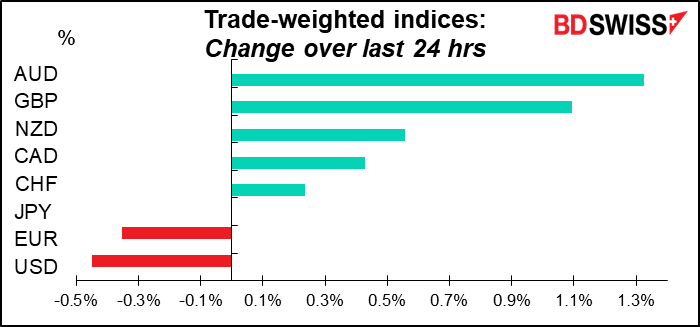

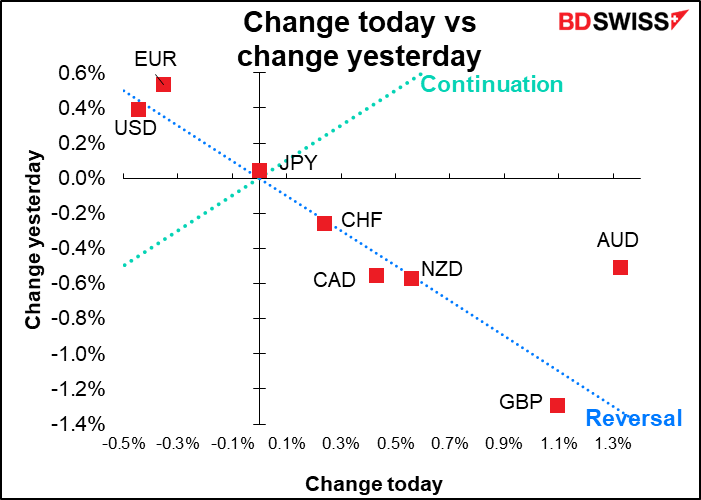

Der Markt heute

Hinweis: Die obige Tabelle wurde vor der Veröffentlichung mit den neuesten Konsensprognosen aktualisiert. Die Texte und Diagramme wurden jedoch im Voraus erstellt. Daher kann es zu Abweichungen zwischen den Prognosen in der obigen Tabelle und in den Texten und Diagrammen kommen.

Drei Zentralbanksitzungen in 24 Stunden! In meinem weltberühmten Wochenausblick bin ich ausführlich auf sie eingegangen, sodass ich hier nur die Schlussfolgerungen wiederholen werde.

Schweizerische Nationalbank: Untätig

Die SNB hat ihren Leitzins seit 2015 unverändert gelassen. Ich bezweifle, dass sie das jetzt ändern wird. Das ist auch die einhellige Meinung der 12 von Bloomberg befragten Ökonomen. Allerdings gibt es mindestens einen Abweichler. Goldman Sachs sagte: „Wir halten es für sehr wahrscheinlich, dass die SNB in dieser Woche den Leitzins anheben wird, ermutigt durch die klaren Vorgaben der EZB und die niedrige Hürde, den Leitzins im Laufe des Jahres in 50bp-Schritten zu erhöhen.“

Meiner Meinung nach werden sie warten, bis die Europäische Zentralbank (EZB) mit der Zinserhöhung beginnt, die allgemein für Juli erwartet wird. Der Markt rechnet derzeit mit einer Straffung um 80 Basispunkte bis zur EZB-Sitzung am 8. September. Dies würde es der SNB ermöglichen, die Zinsen auf der SNB-Sitzung am 22. September im Windschatten der EZB anzuheben. Stattdessen erwarte ich, dass die SNB ihre übliche Erklärung über die Beibehaltung der Zinssätze und ihre Bereitschaft, bei Bedarf am Devisenmarkt zu intervenieren, um dem Aufwärtsdruck auf den Schweizer Franken entgegenzuwirken, beibehalten wird. Ich denke, dass sie höchstens einige aggressivere Kommentare über die Notwendigkeit der Eindämmung der Inflation abgeben werden, was positiv für den CHF sein könnte.

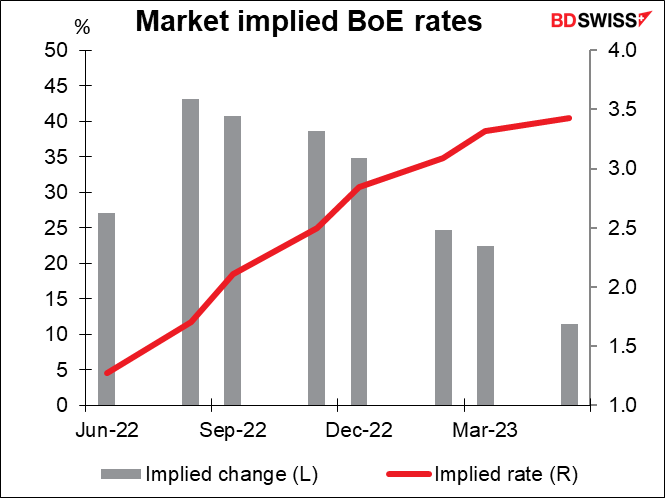

Bank of England: 25 Basispunkte dieses Mal, was nächstes Mal?

Es wird weithin erwartet, dass die Bank of England die Zinsen um 25 Basispunkte erhöht. Mit „weithin“ meine ich 43 von 45 von Bloomberg befragten Ökonomen, wobei nur zwei von 50 Basispunkten ausgehen.

Die große Frage ist, wie die Abstimmung ausfallen wird. Beim letzten Mal stimmten drei der neun Mitglieder des geldpolitischen Ausschusses (MPC) für eine Anhebung um 50 Basispunkte. Werden sie erneut dafür stimmen? Wird sich jemand anderes ihnen anschließen? Andererseits: Wird angesichts der Verlangsamung des Wachstums jemand für eine unveränderte Politik stimmen? Der MPC könnte stark gespalten sein.

Ich gehe davon aus, dass es mindestens zwei Stimmen für eine Anhebung um 50 Basispunkte geben wird, vielleicht sogar wieder drei, und dass das Pfund infolgedessen anziehen wird. Der Grund, warum ich glaube, dass es immer noch Stimmen für 50 geben wird, liegt in vier Faktoren:

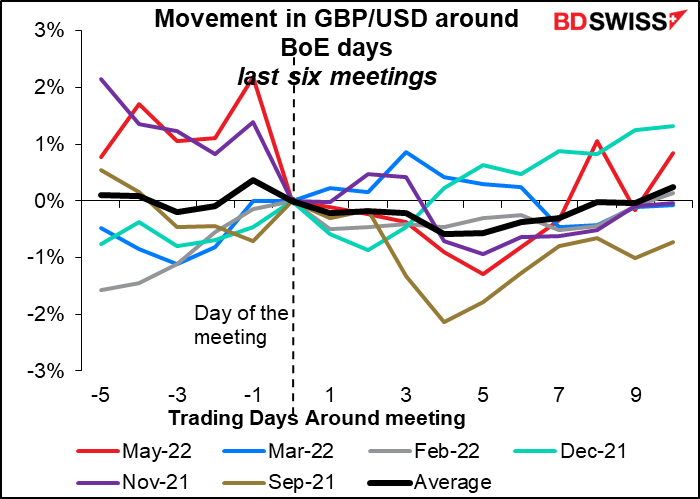

Reaktion des Marktes: Das Pfund hat nach den letzten Sitzungen der Bank of England tendenziell nachgegeben. Das liegt wahrscheinlich an der Vorsicht, die einige Mitglieder an den Tag gelegt haben. Ich erwarte, dass sie bei dieser Sitzung aggressiver vorgehen werden, und deshalb könnte das Pfund an diesem Muster rütteln, aber: Die Entwicklung in der Vergangenheit ist keine Garantie für die zukünftige Entwicklung.

Bank of Japan: (wahrscheinlich) untätig, aber wir können uns hier nicht sicher sein

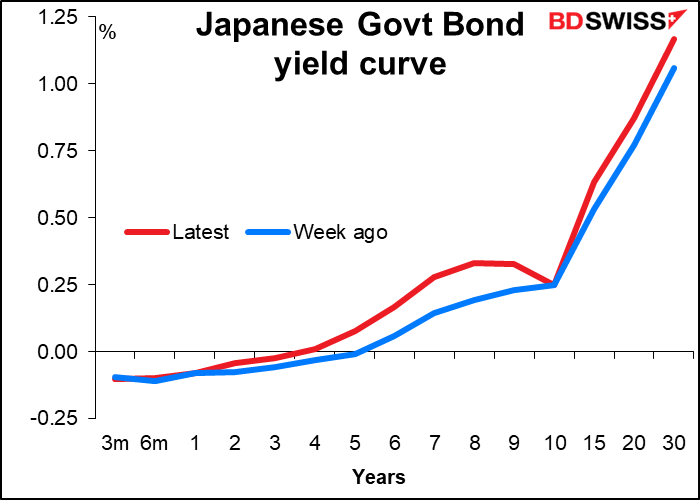

Ich hatte gedacht, dass die BoJ-Sitzung ein klarer Fall sei. BoJ-Gouverneur Kuroda hielt am 6. Juni eine Rede, in der er die Argumente für eine lockere Geldpolitik darlegte und mit den Worten schloss, dass „die Bank bei der Fortsetzung der geldpolitischen Lockerung eine feste Haltung einnehmen wird“. Es schien nicht möglich, dass er 10 Tage später seinen Kurs ändern würde. Und tatsächlich hat die BoJ massiv in japanische Staatsanleihen eingegriffen, um ihr Ziel der Renditekurvensteuerung (YCC) zu verteidigen, das darin besteht, die 10-jährige Anleihe innerhalb von ±25 Basispunkten von 0,0 % zu halten. So kaufte sie am Dienstag Anleihen im Rekordwert von 2,2 Mrd. JPY auf usw. usf.

Nichtsdestotrotz testet der Markt die Entschlossenheit der BoJ. Die Renditen um das 10-Jahres-Ziel herum sind auf deutlich über 0,25 % gestiegen, was bedeutet, dass der Markt der Meinung ist, dass die 10-Jahres-Rendite irgendwann steigen muss.

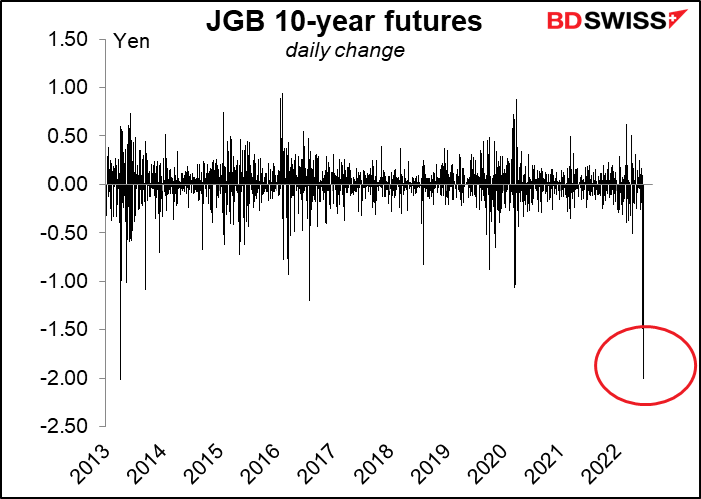

Und die Futures auf japanische Staatsanleihen (JGB) fielen aufgrund von Spekulationen auf höhere Renditen so stark wie seit neun Jahren nicht mehr.

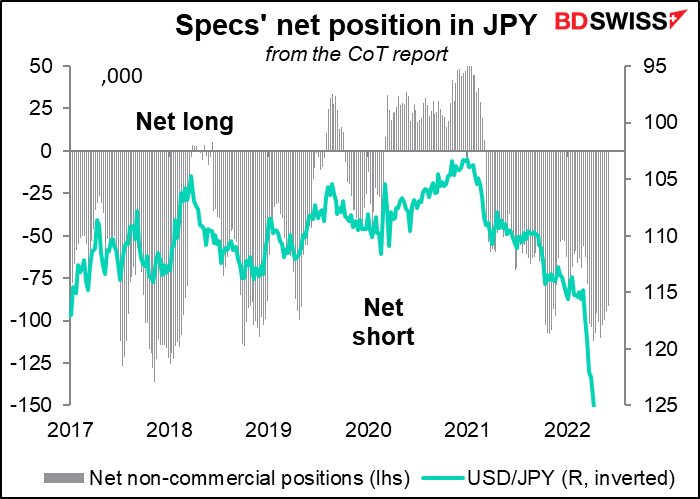

Das Problem dabei ist, dass sowohl die Regierung als auch die BoJ den Absturz des Yen als negativ für die Wirtschaft bezeichnet und sogar Interventionen angedeutet hat. Es ist jedoch die Politik der BoJ selbst, die den Verfall der Währung anheizt – nicht nur, dass sich der Renditeabstand zwischen Japan und den Überseeländern aufgrund der YCC-Politik vergrößert, sondern auch die Intervention, die zur Aufrechterhaltung dieser Politik notwendig ist, ist eine Form der quantitativen Lockerung, die ebenfalls negativ für die Währung ist.

Dementsprechend könnte es bei der morgigen Sitzung der Bank of Japan zu einigen Änderungen der Politik kommen.

In jedem Fall wird die Pressekonferenz von Gouverneur Kuroda im Anschluss an die Sitzung ein wichtiges Marktereignis sein. Was denkt er über die Schwäche des Yen? Wie beurteilt er den Beitrag der BoJ zu dieser Schwäche? Wie kann er die derzeitige Politik rechtfertigen, wenn der öffentliche Widerstand gegen höhere Preise so stark zunimmt? Und so weiter und so fort.

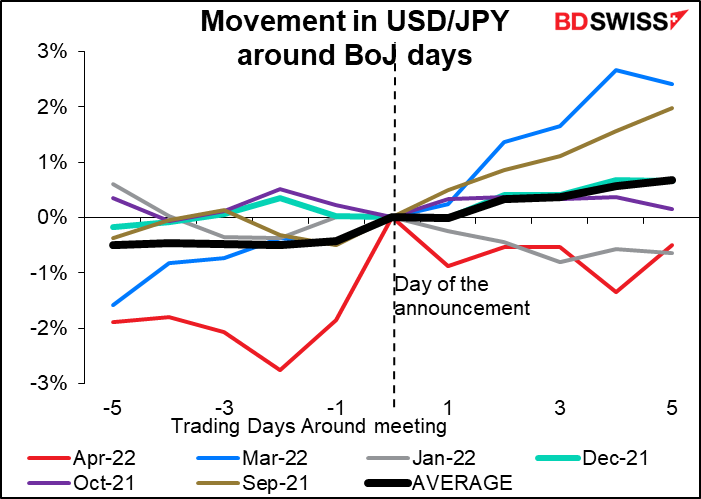

Marktreaktion: Nach den letzten BoJ-Sitzungen tendierte der Yen zu einer Abschwächung (USD/JPY stieg an). Sollte die BoJ ihre Politik nicht ändern, würde ich auch dieses Mal dasselbe erwarten.

Sollten sie jedoch Änderungen vornehmen, könnte es zu einem plötzlichen Umschwung bei USD/JPY kommen, vor allem, wenn man bedenkt, wie die Marktlage aktuell ist. Ich halte Gewinnmitnahmen bei JPY-Short-Positionen und einen Wiederanstieg des Yen (Rückgang von USD/JPY) für wahrscheinlich.

Heutige Indikatoren

Der europäische Tag wird sich auf die SBN und die Bank of England konzentrieren. Die Indikatoren beginnen erst, wenn die USA den Handel eröffnen.

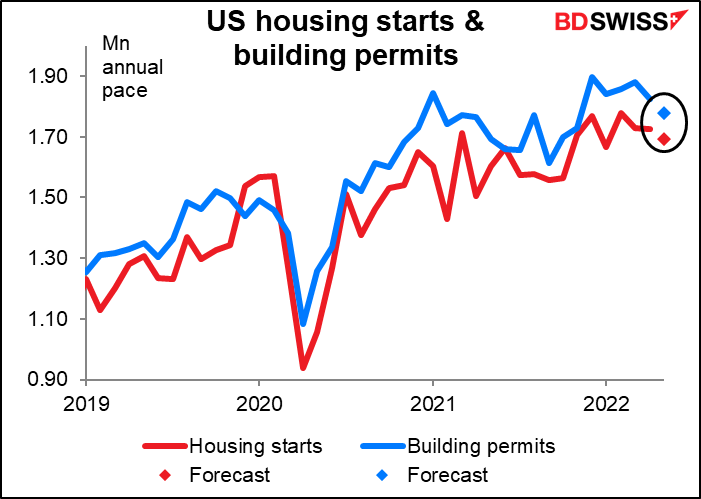

Für die USA werden sowohl bei den Baubeginnen als auch bei den Baugenehmigungen Rückgänge erwartet, bei den Baubeginnen um 1,8 % und bei den Baugenehmigungen um 2,5 %. Die Genehmigungen sind in der Regel höher als die Baubeginne, weil die Bauunternehmen nicht unbedingt alle Gebäude bauen, für die sie eine Genehmigung haben.

Der Rückgang scheint nicht so besorgniserregend zu sein, wenn man bedenkt, dass der Februarwert der höchste seit der globalen Finanzkrise 2008 war, aber es ist natürlich schwer zu erkennen, wann aus einem Rückgang ein Trend wird. Wir müssen diesen Indikator im Auge behalten, da die Straffung der Fed darauf abzielt, die zinssensiblen Sektoren zu bremsen, von denen der Wohnungsbau vielleicht die Nummer 1 ist. Der durchschnittliche 30-jährige Hypothekenzins in den USA ist in diesem Jahr bereits um 250 Basispunkte gestiegen – es wäre ein Wunder, wenn sich das nicht auf den Immobilienmarkt auswirken würde.

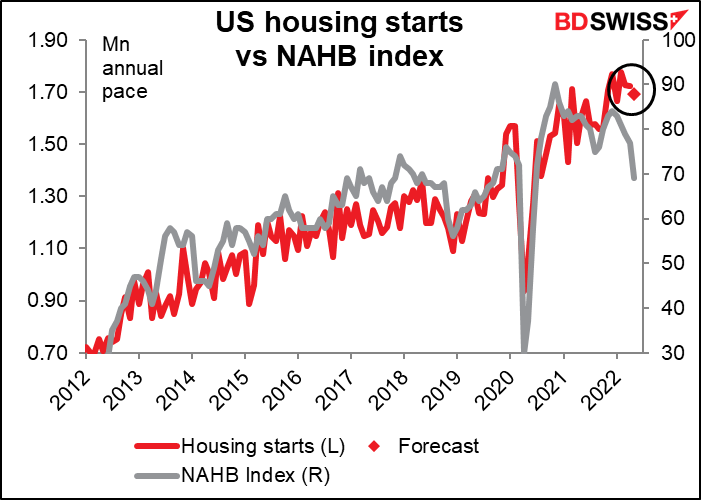

Der jüngste Rückgang des Index der National Association of Home Builders (NAHB) deutet darauf hin, dass wir tatsächlich am Anfang eines Abwärtstrends im Wohnungsbau stehen könnten.

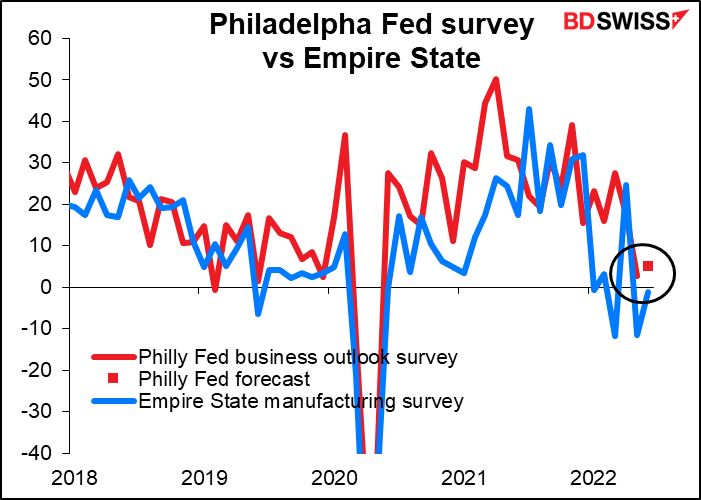

Der Philadelphia-Fed-Geschäftsklimaindex wird voraussichtlich leicht ansteigen, was nach dem drastischen Rückgang im letzten Monat (15 Punkte) eine Umkehrung des Mittelwerts darstellen dürfte.

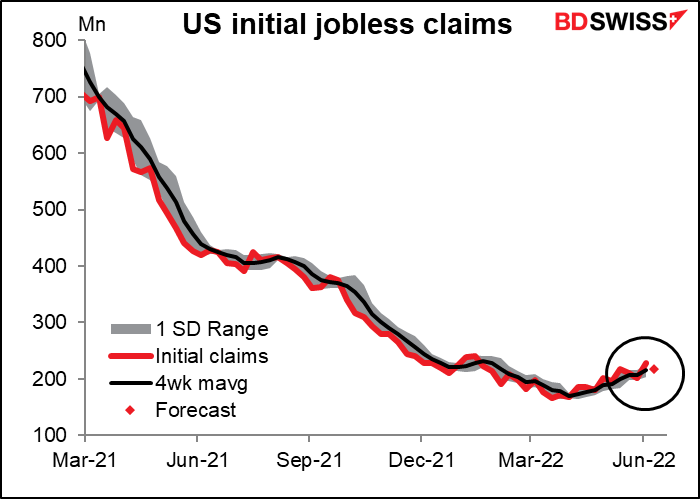

Es wird erwartet, dass die Erstanträge auf Arbeitslosenunterstützung in den USA leicht zurückgehen werden – zurück auf das Niveau von Anfang Mai. Dies ist ein weiterer Indikator, den wir beobachten müssen, um zu sehen, ob wir am Anfang eines Trends stehen. Die straffere Geldpolitik der Fed soll natürlich die Nachfrage mit dem Angebot in Einklang bringen, und eine Möglichkeit, dies zu erreichen, ist die Erhöhung der Zahl der Arbeitslosen.

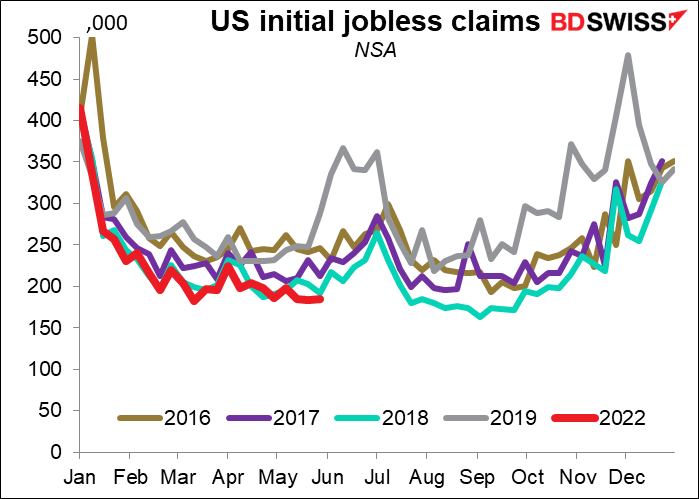

Aber wie ich schon früher betont habe, und wahrscheinlich wieder betonen werde, ist der Aufschwung möglicherweise eher auf Veränderungen im saisonalen Muster zurückzuführen als auf eine Zunahme der Arbeitslosigkeit. Betrachtet man die unbereinigte Zahl, so befindet sie sich in der Nähe eines 50-Jahres-Tiefs (und man bedenke, dass die Daten nicht um den Bevölkerungszuwachs bereinigt sind). Das deutet meines Erachtens kaum auf eine wesentliche Verschlechterung der Lage auf dem Arbeitsmarkt hin. Der nächste Monat dürfte interessant werden, denn wie Sie sehen können, gibt es im Juli einen großen saisonbedingten Anstieg der Anträge auf Arbeitslosenunterstützung (wahrscheinlich aufgrund von Lehrern, die am Ende des Schuljahres entlassen werden – als ich einmal an einer Hochschule arbeitete, plante man, mich am Ende des Schuljahres zu entlassen, damit ich über den Sommer Arbeitslosengeld kassieren konnte, um mich dann im September wieder einzustellen).

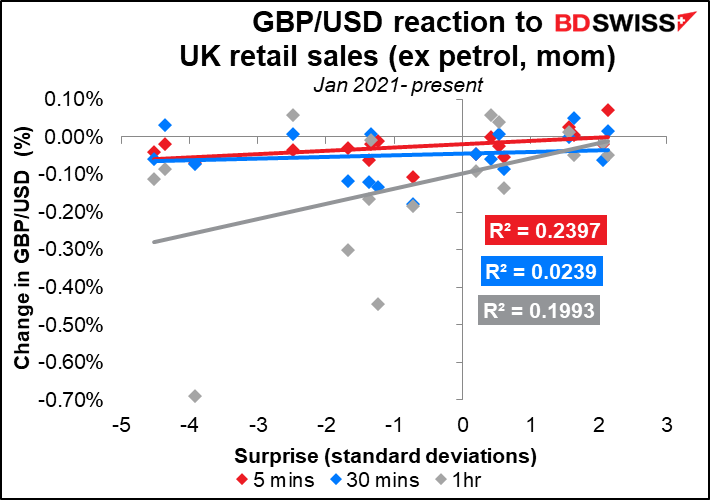

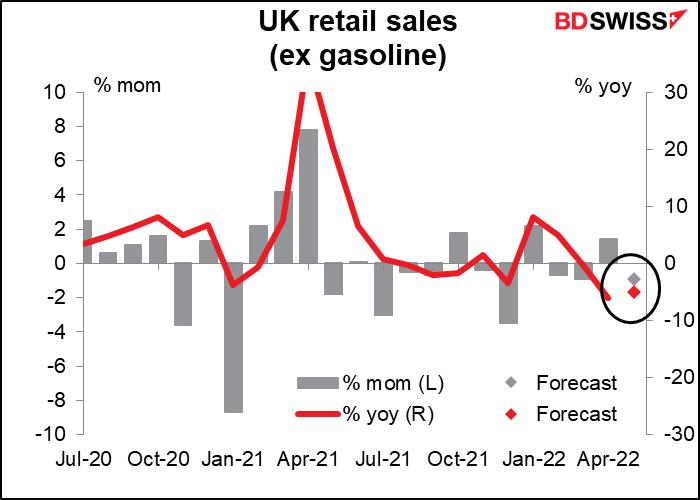

Morgen früh, bevor ich meinen müden Körper aus dem Bett zerren, mich an den PC setzen und meinen Kommentar schreiben kann, werden die britischen Einzelhandelsumsätze veröffentlicht. Der Markt wartet auf eine Revanche für den Kaufrausch im April. Die Einzelhandelsumsätze sind nach einem Aufschwung im April zurückgegangen, und das Verbrauchervertrauen ist erneut gesunken. Außerdem sorgt die Inflation für einen „Preisschock“, der den Konsum weiter einschränken könnte.

Welche der vier Versionen (mit oder ohne Benzin, Veränderung gegenüber dem Vormonat oder gegenüber dem Vorjahr) sollten Sie beobachten? Die Marktreaktion scheint bei allen ähnlich zu sein, aber sie fällt für die monatliche Veränderung der Einzelhandelsumsätze ohne Autobenzin etwas höher aus – zumindest auf der Fünf-Minuten-Ebene. Eine Besonderheit der Daten ist, dass die 30-Minuten-Reaktion durchweg anders ausfällt als die Fünf-Minuten- und die Ein-Stunden-Reaktion.