BDSwiss App

Download & start trading

Valorado a partir de 05:00 hora GMT

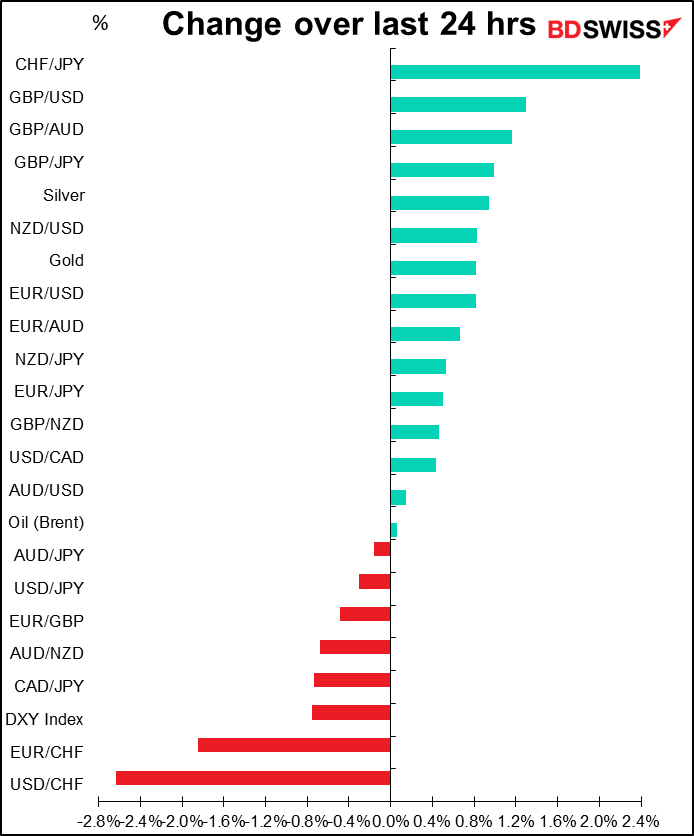

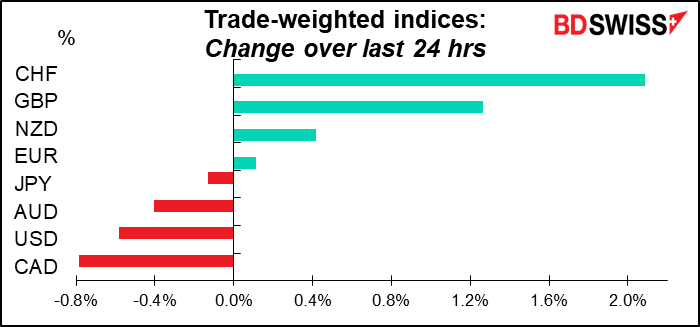

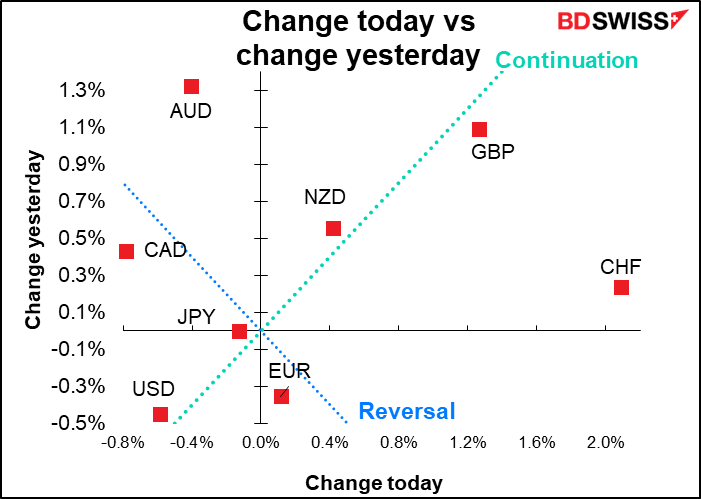

El mercado actual

Nota: El cuadro anterior se actualiza al momento de publicar este documento con las últimas previsiones de consenso. Sin embargo, el texto y los gráficos se preparan con antelación. Por lo tanto, puede haber discrepancias entre las previsiones que figuran en el cuadro anterior y en el texto y los gráficos.

Vaya… después de una semana realmente ajetreada, por fin un día tranquilo (al menos en cuanto a la agenda).

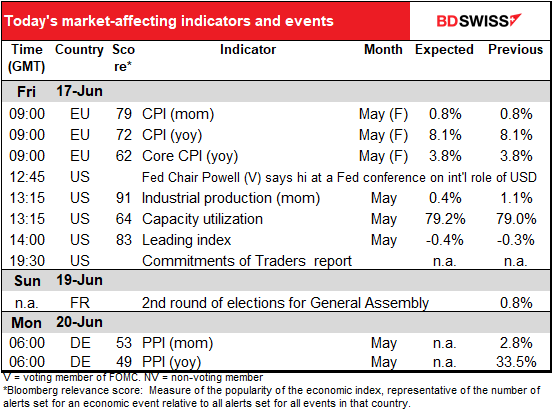

El punto principal de la mañana europea será el IPC final de la UE. El lunes no se revisó la cifra de Alemania, el miércoles se revisó la cifra intermensual de Francia 10 puntos básicos al alza, pero no se revisó la cifra interanual, ni tampoco la de Italia.

Por la mañana, el presidente de la Reserva Federal, Powell, pronunciará unas palabras de bienvenida en un evento de la Reserva Federal de Nueva York, «Conferencia inaugural sobre las funciones internacionales del dólar estadounidense». Aquí se reunirán muchos empleados de la Reserva Federal (y unos pocos del BCE) con un gran número de académicos para discutir temas como «Líneas de swap de los bancos centrales: evidencia a nivel local» e «Inflación global y estabilización del tipo de cambio bajo una moneda dominante». Puede ver el programa completo con todos los temas en el enlace. No creo que el discurso de 15 minutos de Powell tenga grandes revelaciones, pero deseo leer la ponencia de la última sesión, titulada «Los activos digitales y el dólar estadounidense».

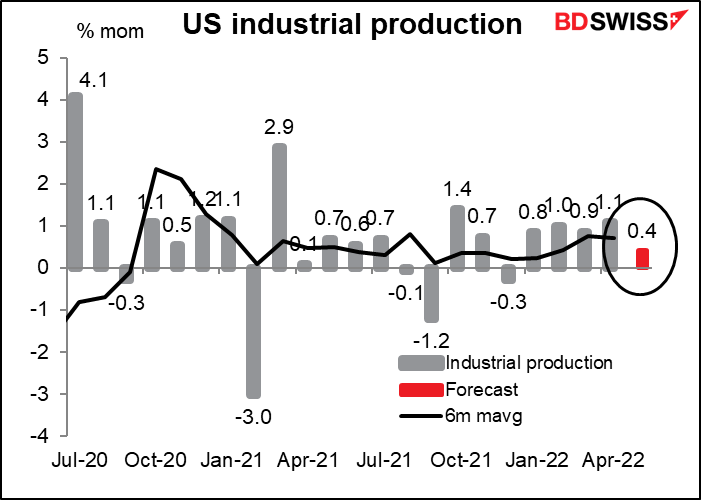

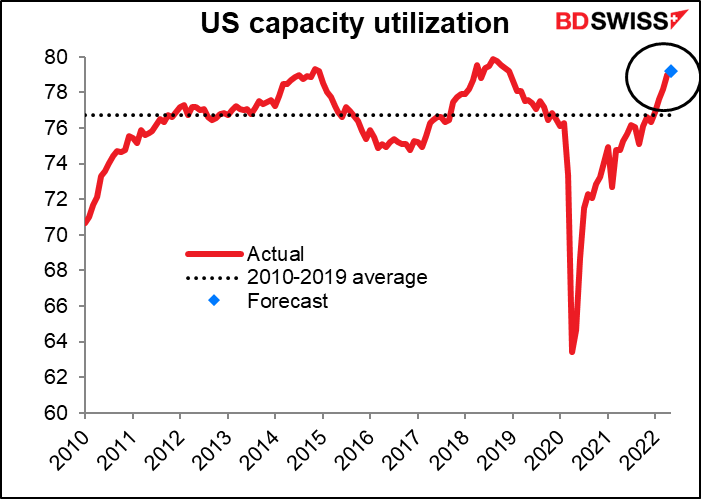

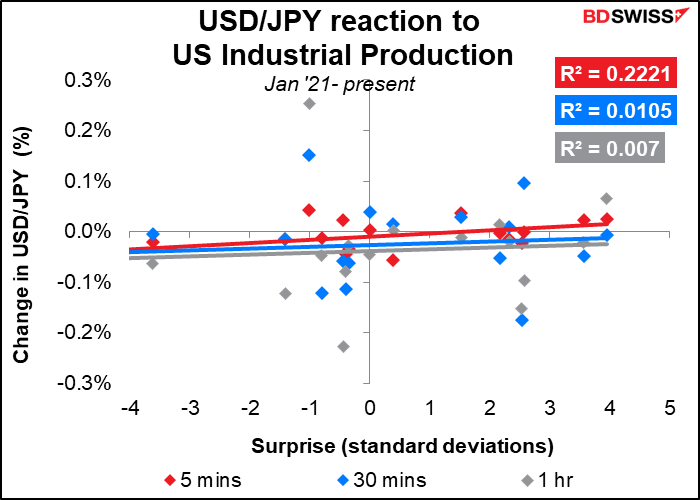

El único indicador importante de EE. UU. en la actualidad es la producción industrial y su hija, la utilización de la capacidad. Normalmente no me preocupo por la utilización de la capacidad, pero con la inflación y los cuellos de botella en la mente de todos puede ser un tema importante.

Se espera que la producción industrial se ralentice un poco, lo que en realidad sería un resultado bastante bueno a la luz de la caída de 2,2 puntos en el PMI manufacturero de Markit para el mes (y el desplome de 36,2 puntos en el índice manufacturero del Empire State en mayo o la caída de 15 puntos en el índice de la Reserva Federal de Filadelfia).

Se espera que la utilización de la capacidad aumente un poco, pero sin llegar a los máximos recientes.

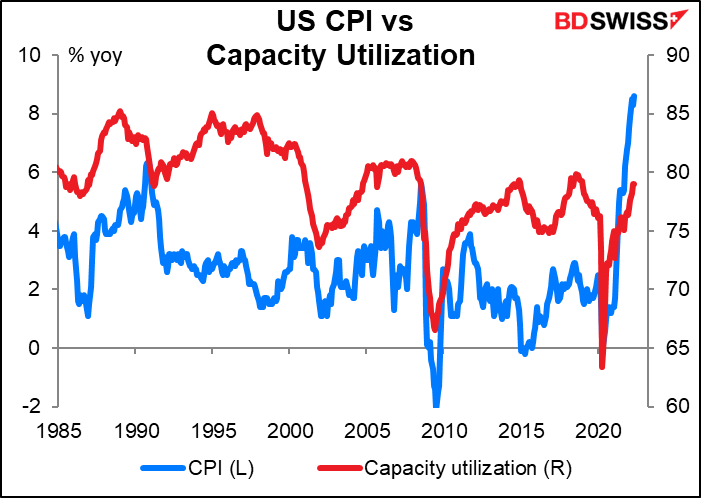

Aun así, no hay una correlación tan buena entre la utilización de la capacidad y la inflación: desde el año 1990 hasta el 2000, la utilización de la capacidad fue muy alta, pero la inflación registraba una tendencia más baja.

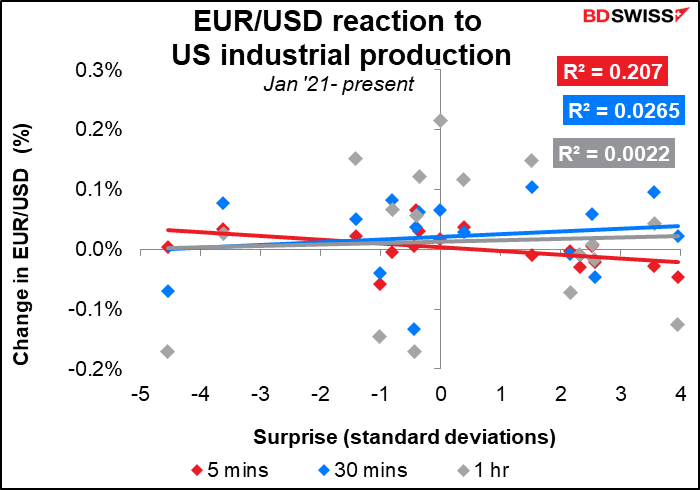

Los datos de la producción industrial tienen un efecto inmediato en el mercado de divisas, aunque no parece durar mucho.

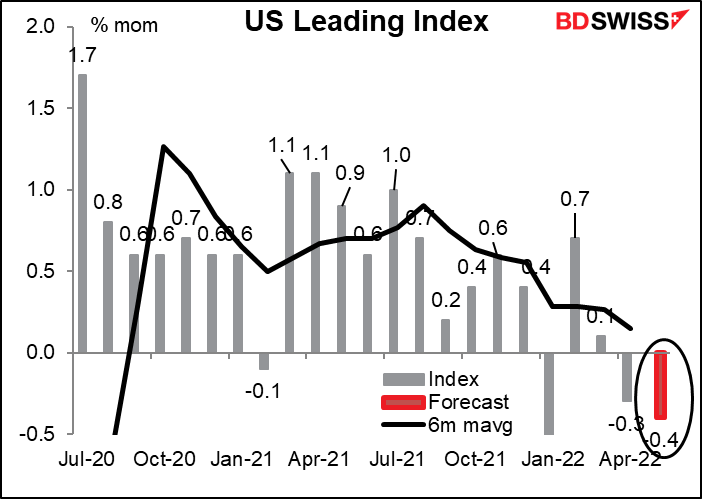

El índice principal de Estados Unidos se dirige a la baja por segundo mes consecutivo. Esto no es una buena señal, sobre todo teniendo en cuenta algunas de las cifras recientes que hemos visto en las encuestas de la Reserva Federal, como el -1,2 en la encuesta manufacturera del Empire State. Además, la estimación GDPNow de la Reserva Federal de Atlanta para el PIB del segundo trimestre es de un 0,0 % (trimestral SAAR). Esto seguiría a la cifra real del primer trimestre de -1,5 % y dejaría a la economía estadounidense al borde de una recesión técnica (definida como dos trimestres consecutivos de contracción del PIB).

El fin de semana se celebra la segunda ronda de votaciones para la Asamblea General de Francia. Según Politico, se espera que la coalición LREM/ENS del presidente Macron obtenga entre 257 y 296 escaños. Eso no les deja mucho margen de error para conseguir los 289 escaños necesarios para ganar la mayoría.

Hay tres escenarios probables:

El punto notable aquí es que mientras las elecciones presidenciales se centraron en la amenaza al presidente Macron desde la derecha, es decir, Marine Le Pen, la amenaza real a su agenda llega desde la izquierda.