BDSwiss App

Download & start trading

Valorado a partir de 05:00 hora GMT

El mercado actual

Nota: El cuadro anterior se actualiza al momento de publicar este documento con las últimas previsiones de consenso. Sin embargo, el texto y los gráficos se preparan con antelación. Por lo tanto, puede haber discrepancias entre las previsiones que figuran en el cuadro anterior y en el texto y los gráficos.

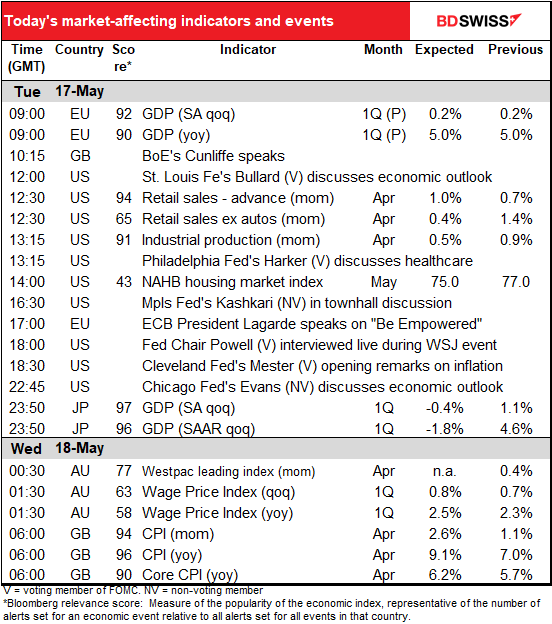

La jornada europea comienza con la segunda estimación del PIB del primer trimestre de la eurozona. Rara vez la revisan, y cuando lo hacen, normalmente es solo en ±10 bps, así que no es gran cosa.

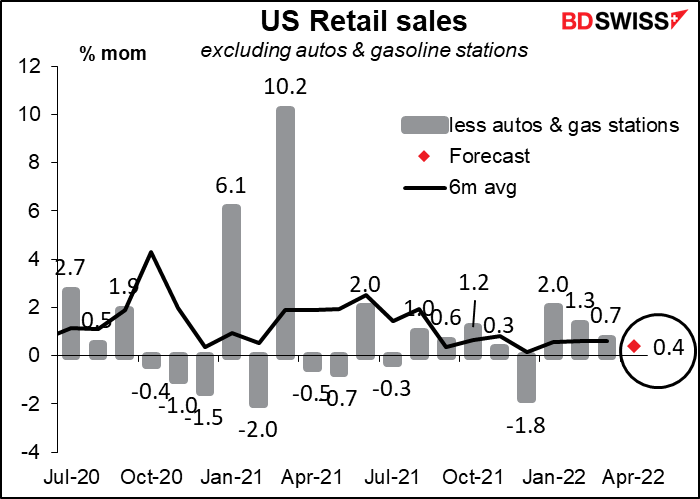

De modo que no hay mucho más en cuanto a cifras hasta que Norteamérica se despierte y salgan las ventas minoristas de Estados Unidos. Se trata de uno de los principales indicadores estadounidenses, ya que gran parte de la economía de este país (alrededor del 70 %) es consumo privado, del que las ventas minoristas representan un 40 %. Esto significa que las ventas minoristas representan aproximadamente el 28 % de la economía estadounidense.

Los datos sobre el gasto de los consumidores en el primer trimestre apuntan a un aplanamiento de la demanda de bienes, ya que la gente volvió a comprar más servicios. Es de esperar que la pandemia disminuya (o, más exactamente, que la percepción de la pandemia por parte de la gente disminuya) y que todo el mundo vuelva a salir (personalmente he vuelto a ir al gimnasio después de dos años de hacer flexiones en casa). La combinación de la alta inflación, el fin de las ayudas del gobierno relacionadas con la pandemia y el deprimido sentimiento de los consumidores podría acelerar esta tendencia. El gran punto positivo del gasto en bienes sigue siendo la venta de automóviles, que aumentó un 9 % intermensual durante el mes.

Es probable que el dato principal muestre que la demanda de los consumidores sigue siendo fuerte, lo que tendería a ser positivo para el dólar.

Sin embargo, como ya he mencionado, parte de ello se deberá a las fuertes ventas de automóviles, y también al aumento de los precios de la gasolina, que ha alcanzado un nivel récord. Excluyendo a esos dos, se espera que sea una cifra mediocre. Eso podría significar problemas. O, más probablemente, la gente asumirá que la Reserva Federal va a subir los tipos pase lo que pase y, mientras las ventas minoristas no se desplomen, no se desviarán. En cuyo caso es probable que sea neutral para el dólar.

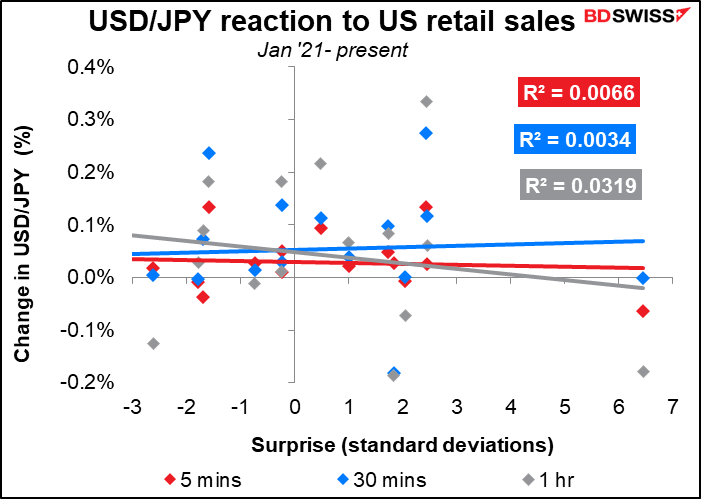

De todos modos, tengo que admitir que la reacción del mercado de divisas a las cifras de ventas minoristas durante el último año no es especialmente fuerte ni predecible.

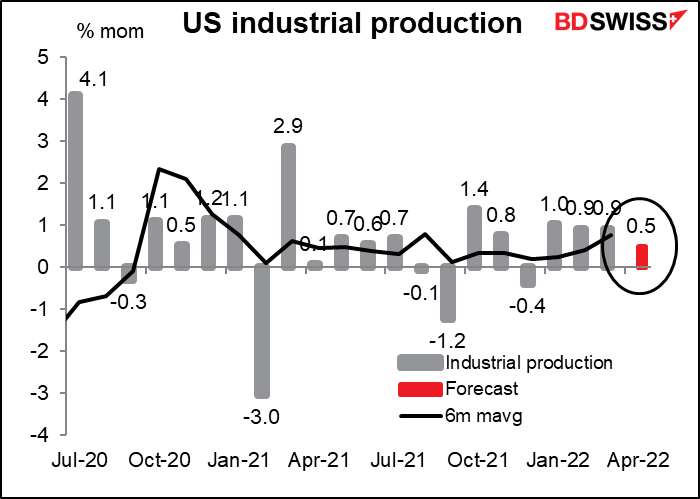

Poco después se publica la producción industrial de Estados Unidos. Este dato es mucho más importante para el mercado de valores que para el mercado de divisas. También se espera que se ralentice un poco, pero que se mantenga en territorio positivo. El aumento del consenso del mercado dejaría al índice un 3,9 % por encima de su nivel anterior a la pandemia, así que no está mal, pero aun así, el mercado podría no apreciar la tendencia de desaceleración combinada con la ralentización de las ventas minoristas. ¿Negativo para el dólar?

A continuación, tenemos una serie de oradores de la Reserva Federal, incluido el presidente Powell, que será entrevistado en el marco de un evento del Wall Street Journal. Yo esperaría que solo cantara la misma canción de siempre, pero eso no impide que el mercado vuelva a bailar al ritmo de la música. Dijo el jueves pasado que «si podemos ejecutar un aterrizaje suave o no, puede depender en realidad de factores que no controlamos». En otras palabras, esperamos poder hacerlo sin dañar la economía estadounidense, pero no estamos seguros.

«Lo que podemos controlar es la demanda, no podemos afectar realmente a la oferta con nuestras políticas. Y la oferta es una parte importante de la historia. Pero, además, hay grandes acontecimientos, eventos geopolíticos que están ocurriendo en todo el mundo y que van a desempeñar un papel muy importante en la economía durante el próximo año. Así que la cuestión de si podemos ejecutar un aterrizaje suave o no, puede depender en realidad de factores que no controlamos».

Creo que la cuestión de «aterrizaje suave o duro» será lo más importante para la gente. También espero que reafirme que va a estar apuntando a una subida de 50 puntos básicos en cada una de las dos próximas reuniones y que no está considerando una subida de 75 puntos básicos. Cualquier indicio de que es posible una subida de 75 puntos básicos sería una gran noticia.

La presidenta del BCE, Lagarde, también hablará, pero no creo que su discurso tenga mucho que ver con la política. Hablará en un acto benéfico para Soroptimist International, un movimiento mundial de voluntariado que aboga por los derechos humanos y la igualdad de género. Su discurso es sobre «El empoderamiento».

En la noche nos espera mucha diversión.

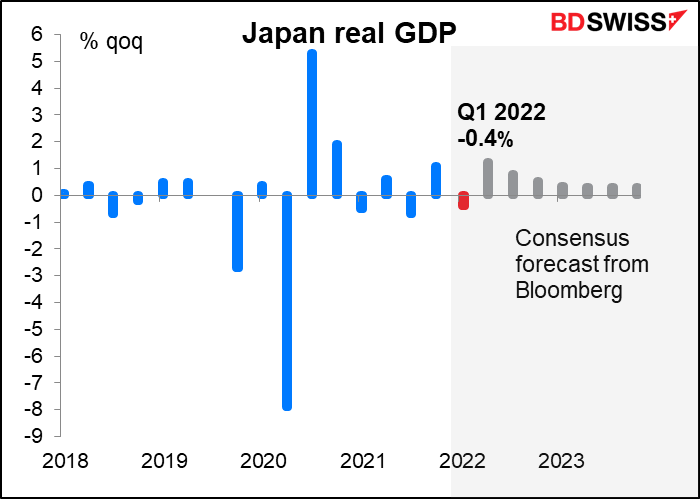

Japón anuncia las cifras del PIB del primer trimestre. Siempre se revisan masivamente más tarde, y la revisión final no llega hasta aproximadamente nueve meses después de que termine el ejercicio fiscal en cuestión. Así que el PIB del segundo trimestre (abril a junio de 2022) no estará realmente terminado hasta diciembre de 2023. Sin embargo, el mercado se mueve por lo que sabe, independientemente de su exactitud.

El mercado espera una caída de la producción, debida sobre todo al menor consumo privado, que a su vez se debe a la reimposición de las restricciones relacionadas con la COVID-19. Además, es probable que los problemas de China tengan algunos efectos negativos, tanto en la reducción de las exportaciones como en las interrupciones del suministro. Se prevé que el crecimiento repunte en el segundo trimestre, por lo que no espero que esto tenga un impacto duradero en el yen. No obstante, es una razón más para que el Banco de Japón no normalice su política o incluso se limite a modificar el límite de ±25 puntos básicos de su política de «control de la curva de rendimiento». JPY-negativo

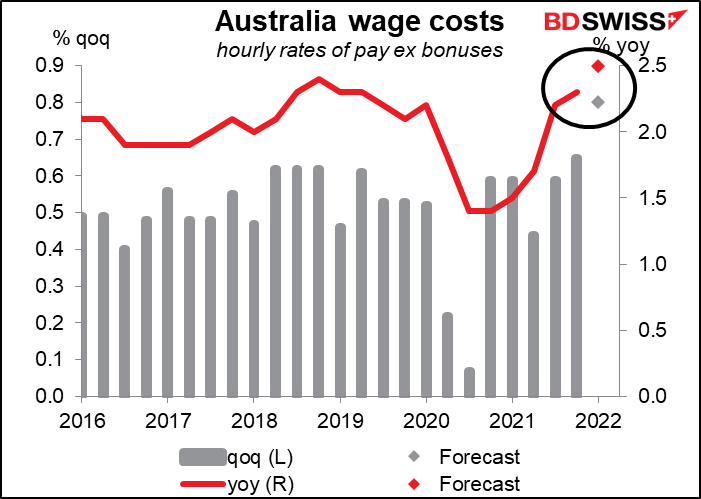

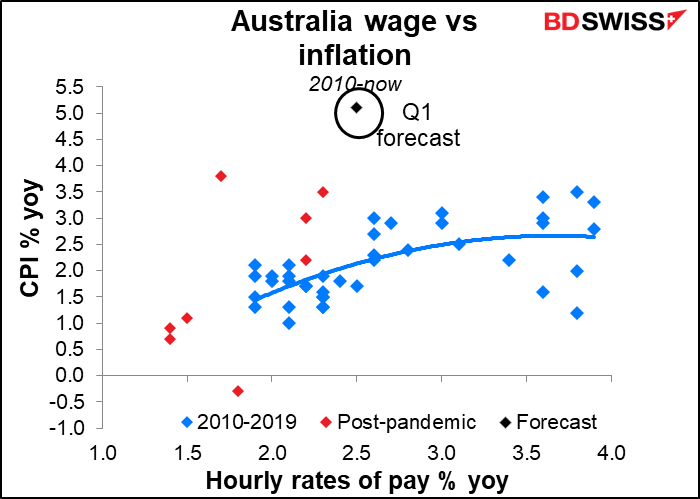

A continuación llega el gran indicador australiano de la semana, el índice de precios salariales del primer trimestre . Ya lo comenté con cierto detalle en mi Perspectiva semanal, pero como me pagan por palabra, repetiré aquí lo que dije.

Hasta la reunión de abril, el Banco de la Reserva de Australia (RBA) había argumentado que no podía subir los tipos porque «el crecimiento de los costes laborales ha estado por debajo de las tasas que probablemente sean coherentes con una inflación que se mantenga en el objetivo». Por supuesto, esto cambió en la reunión de mayo, cuando dijeron que «el intermediario empresarial del Banco sugiere que el crecimiento de los salarios se ha recuperado» y siguieron adelante y subieron 25 puntos básicos. Ahora hay que ver si los datos respaldan lo que dicen.

Las previsiones del mercado sugieren que el RBA va por buen camino. Se espera que los salarios aumenten un 2,5 % interanual, frente al 2,3 % interanual del cuarto trimestre del año pasado y el mínimo del 1,4 % interanual del tercer y cuarto trimestre de 2020.

Esta es una tasa de aumento salarial coherente en el pasado con la inflación del 2 % al 2,5 % interanual, por lo que debería tranquilizar al RBA de que están en el camino correcto y pueden seguir subiendo. AUD+

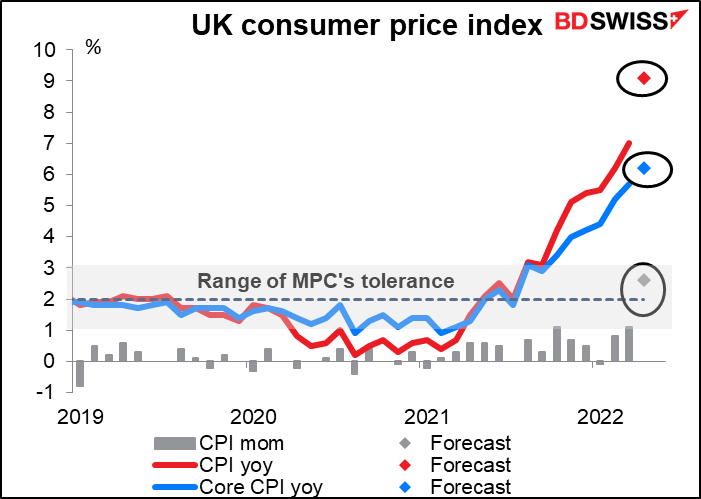

El miércoles a las 7 de la mañana, al comenzar el día, Gran Bretaña anuncia su índice de precios al consumidor (IPC). Se espera que se dispare, ya que el precio máximo de la energía en los hogares se disparó un 54 % en abril. La cifra principal no debería sorprender a nadie, ya que el Banco de Inglaterra preveía que la inflación se situaría en torno al 9,1 % interanual en el primer trimestre. Sin embargo, se prevé que incluso la inflación subyacente, excluyendo la energía, también aumente. Tras las decepcionantes cifras del PIB de la semana pasada, que mostraron que la producción cayó en marzo, el IPC pondrá de manifiesto el dilema del Banco de Inglaterra: un agudo conflicto entre inflación y crecimiento. Sospecho que optarán por el crecimiento. Esto implica unos tipos de interés reales más bajos y una libra más débil.