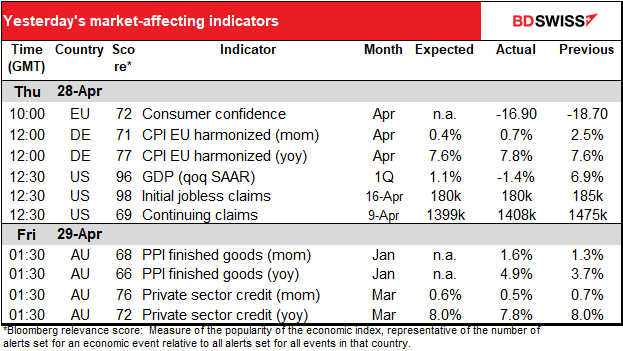

BDSwiss App

Download & start trading

Valorado a partir de 05:30 hora GMT

El mercado actual

Nota: El cuadro anterior se actualiza al momento de publicar este documento con las últimas previsiones de consenso. Sin embargo, el texto y los gráficos se preparan con antelación. Por lo tanto, puede haber discrepancias entre las previsiones que figuran en el cuadro anterior y en el texto y los gráficos.

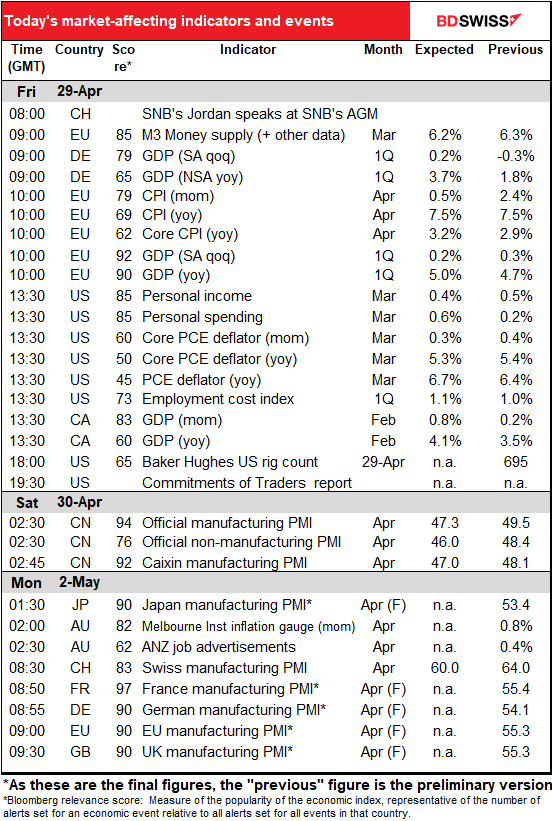

Hasta ahora hemos tenido una semana bastante ligera en cuanto a los indicadores, pero hoy es diferente.

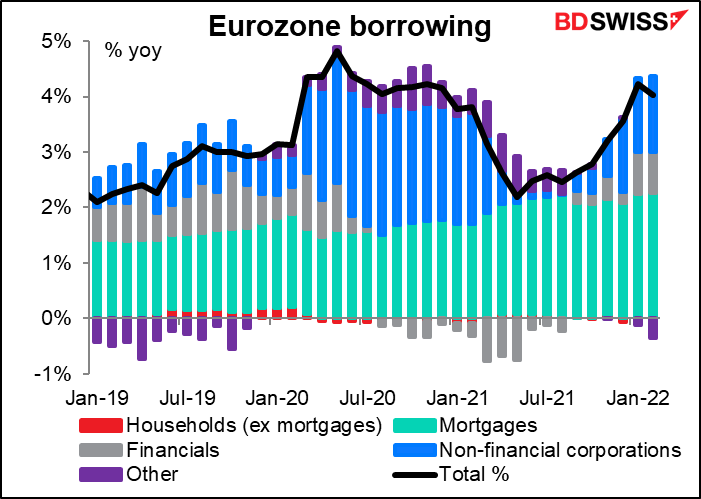

Las cifras de la oferta monetaria de la UE no son tan importantes en la actualidad por el crecimiento de la oferta monetaria, que solía ser uno de los «pilares» de la estrategia monetaria del Banco Central Europeo (BCE), pero ya no. En su lugar, la atención se centra en los datos de los préstamos bancarios, que muestran el grado de transmisión de la política del BCE a la economía. El crecimiento total de los préstamos bajó en febrero gracias a la misteriosa categoría «otros». Sin embargo, creo que se necesitaría una desaceleración más importante que esta para disuadir al BCE del camino trazado de endurecimiento.

No obstante, parece haber una cierta relación entre el crecimiento de la oferta monetaria y la inflación un año después.

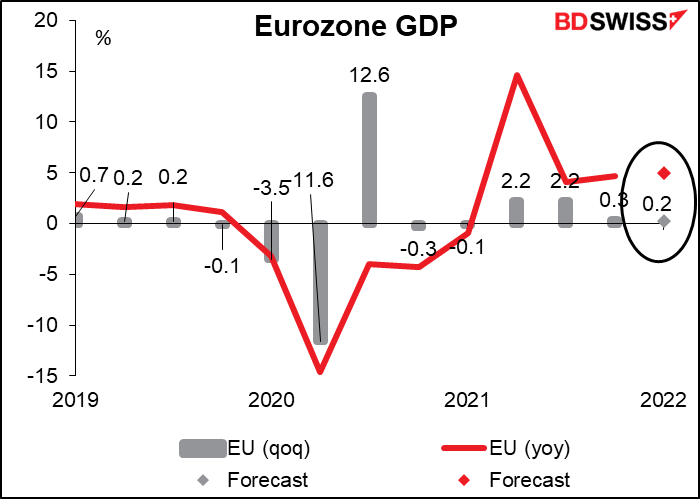

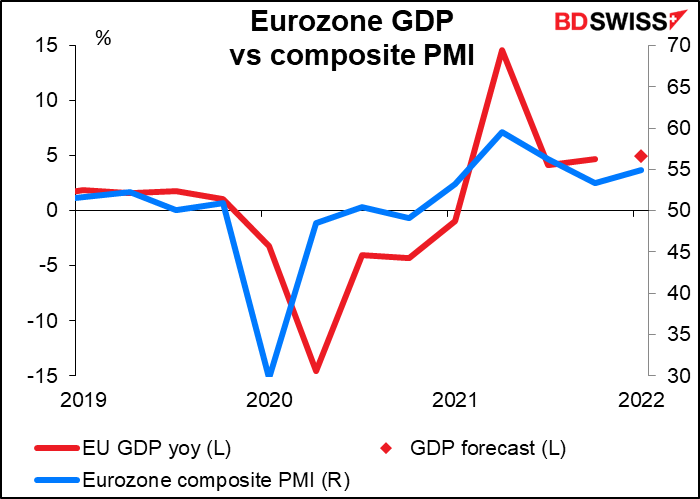

Hoy se publican las cifras del PIB de la eurozona. Obtenemos el PIB del primer trimestre de Francia, España, Italia, Alemania y la eurozona en su conjunto, así como de un par de países más pequeños.

Se prevé que el PIB alemán aumente ligeramente.

Se espera que el PIB de la eurozona en su conjunto no suba mucho tampoco. De hecho, la previsión de consenso del mercado del +0,3 % trimestral es ligeramente superior a la previsión del BCE de +0,2 % trimestral. «Se prevé que el crecimiento del PIB real siga siendo moderado en el primer trimestre de 2022, en un contexto de mayores restricciones a la movilidad, perturbaciones de oferta persistentes, elevados precios de la energía y el conflicto en Ucrania», dijo el BCE.

El aumento previsto de la producción estaría en consonancia con el PMI compuesto de la eurozona.

No estoy seguro de la importancia que el mercado dará a estas cifras, dada la incertidumbre que se cierne sobre ellas. La guerra en Ucrania está teniendo un gran impacto en la economía de la eurozona y tendrá un impacto incluso mayor a medida que los países intenten dejar de depender de la energía rusa. Por otro lado, los PMI muestran una sorprendente resistencia hasta el momento: el PMI compuesto de la eurozona para abril subió 0,9 puntos en el mes hasta el 55,8, yendo en contra de las expectativas populares (el mercado esperaba un descenso de 1 punto).

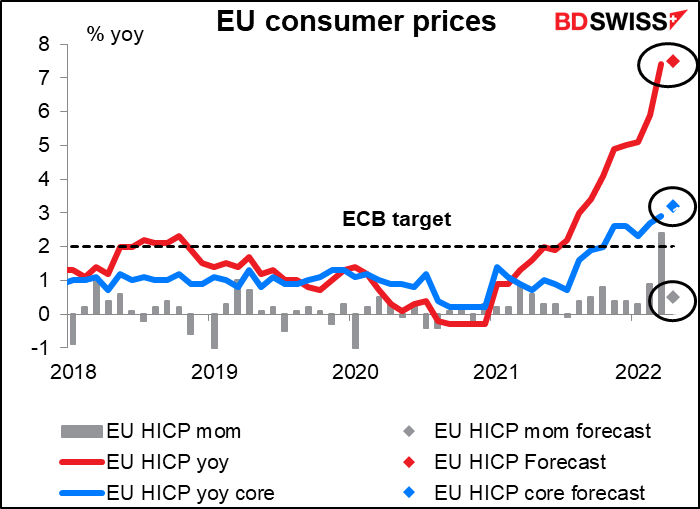

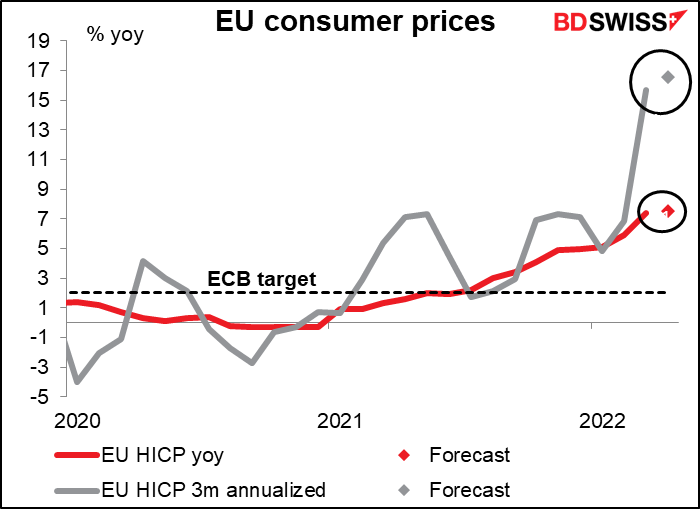

Hoy también se publicará el índice de precios al consumidor (IPC) de la eurozona. El IPC alemán, anunciado ayer, fue más alto de lo esperado (ver el cuadro anterior). La tasa subió al +7,8 % interanual desde el +7,6 % interanual, en lugar de permanecer sin cambios como se esperaba. La previsión del mercado para el dato de la UE, realizada antes de conocerse el resultado de Alemania, era que la tasa de inflación general también se mantuviera sin cambios en un nivel récord del 7,5 % interanual.

Sin embargo, esto no significa necesariamente que la inflación de la eurozona haya alcanzado su punto máximo. Si observamos la tasa de variación trimestral de la inflación general y la anualizamos, se espera que siga subiendo este mes, lo que indica que las presiones inflacionarias siguen siendo fuertes. Dudo que esta cifra sirva para calmar al BCE. En este sentido, podría resultar EUR+.

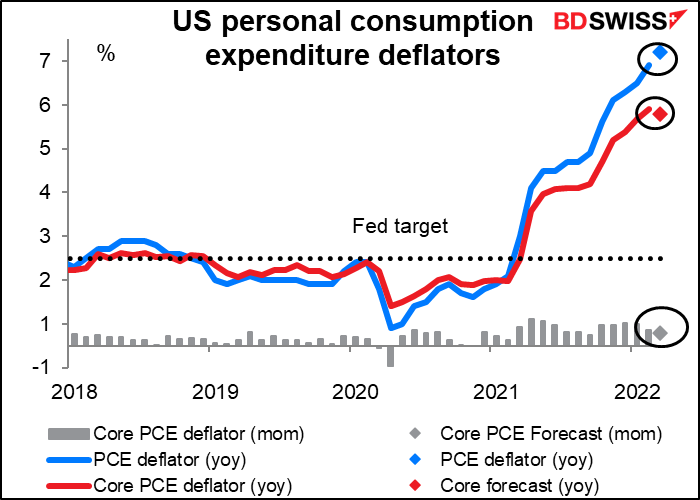

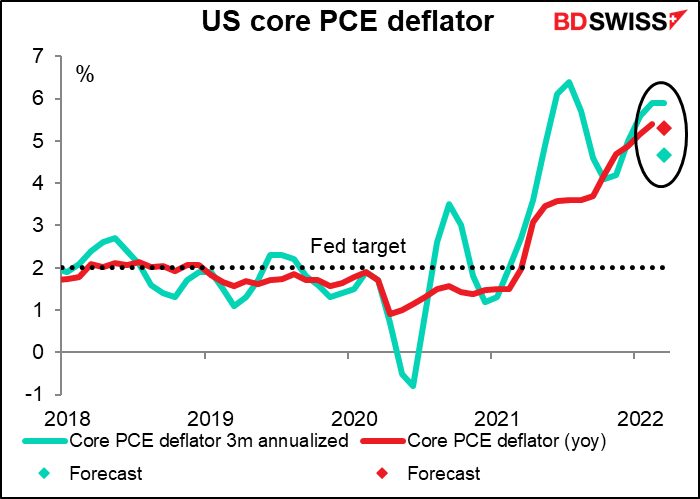

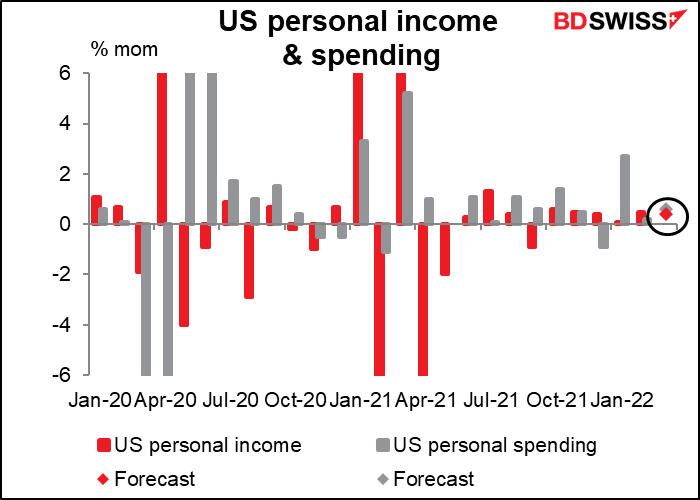

Cuando llega Estados Unidos, obtenemos los datos de ingresos y gastos personales de ese país, que también traen consigo los deflactores del gasto de consumo personal (PCE).

Los deflactores del PCE, y no el índice de precios al consumo (IPC), son los indicadores de inflación preferidos por la Reserva Federal. Es decir, cuando la Reserva Federal hace sus previsiones de inflación, prevé los deflactores del PCE, no el índice de precios al consumidor (IPC), ya que considera que los deflactores del PCE (en particular el deflactor del PCE básico) son un mejor indicador de las futuras tendencias inflacionarias.

Sin embargo, el mercado presta más atención al IPC, como muestra la relativamente baja puntuación de relevancia de Bloomberg para los deflactores del PCE (60,1 es la más alta, frente a 96,1 para el IPC). Por eso, cuando los miembros del Comité Federal de Mercado Abierto (FOMC) hablan de la inflación, suelen referirse al IPC y no a los deflactores del PCE. (Si le interesa saber más sobre los deflactores del PCE y en qué se diferencian del IPC, consulte nuestro artículo de Perspectiva del mercado sobre este tema, Deflactor del PCE: el pequeño indicador que debería ser más grande).

Se espera que la tasa de variación interanual del deflactor general del PCE siga aumentando, pero se prevé que la medida subyacente caiga 0,1 puntos porcentuales. No es mucho, pero podría señalar el comienzo de un cambio de rumbo en la inflación.

Se espera que la tasa de variación de tres meses anualizada del deflactor del IPC subyacente muestre una importante desaceleración, lo que podría aumentar la sensación de que la inflación está tocando techo. Pero al igual que con el BCE mencionado anteriormente, dudo que este primer indicio de un pico de inflación haga mella en la decisión de la Reserva Federal de subir los tipos. La inflación sigue siendo demasiado alta como para esperar que baje de forma natural. Incluso los miembros más prudentes del Comité han expresado su apoyo a una subida de 50 puntos básicos en mayo y han instado a un movimiento «rápido» o «metódico» hacia niveles de política más neutrales.

En cuanto a las cifras de ingresos y gastos personales, se espera que ambas suban ligeramente, con un aumento del gasto un poco mayor que el de los ingresos (¿le suena?). Se trata de niveles bastante saludables: según estas previsiones, los ingresos serían un 12,1 % superiores al nivel anterior a la pandemia y el gasto sería un 13,8 % mayor. Esto sugiere que la Reserva Federal podría tener que endurecer la política monetaria para reducir la demanda lo suficiente como para bajar la inflación. Eso es USD+.

En cualquier caso, los deflactores del PCE muestran una correlación mucho mejor con el movimiento posterior del tipo de cambio que las cifras de ingresos y gastos personales. Por lo tanto, los primeros son los que los participantes en el mercado de divisas deben vigilar.

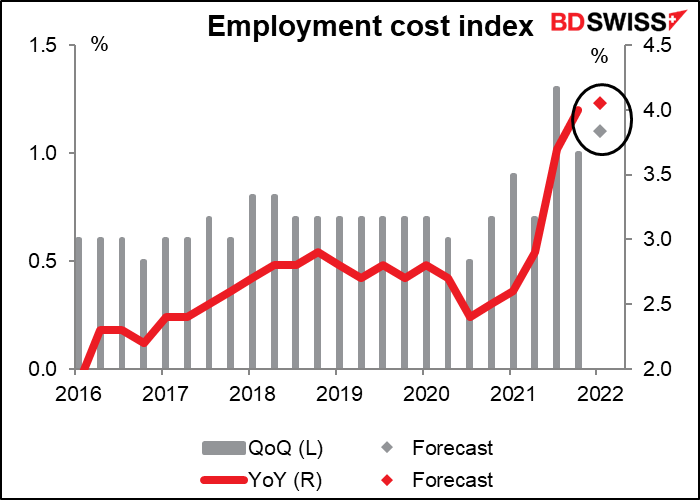

Mientras seguimos hablando de la inflación, también sale a la luz el menos conocido índice de coste laboral (ECI) trimestral. El ECI proporciona una medida precisa de la inflación de los costes laborales porque corrige la diferente tasa de aumento de los salarios en los distintos sectores. Los funcionarios de la Reserva Federal siguen de cerca este indicador. El aumento del 1,3 % trimestral en el tercer trimestre del año pasado fue uno de los factores clave que precipitaron el giro más agresivo de la Reserva Federal. Se espera que el dato de hoy muestre una aceleración de las ganancias salariales, lo que no hará más que convencer al presidente de la Reserva Federal, Powell, de que puede subir los tipos sin enviar la economía estadounidense a la recesión (¡buena suerte con eso!). En una mesa redonda en la reunión del FMI de la semana pasada, Powell caracterizó el mercado laboral como «extremadamente ajustado, históricamente».

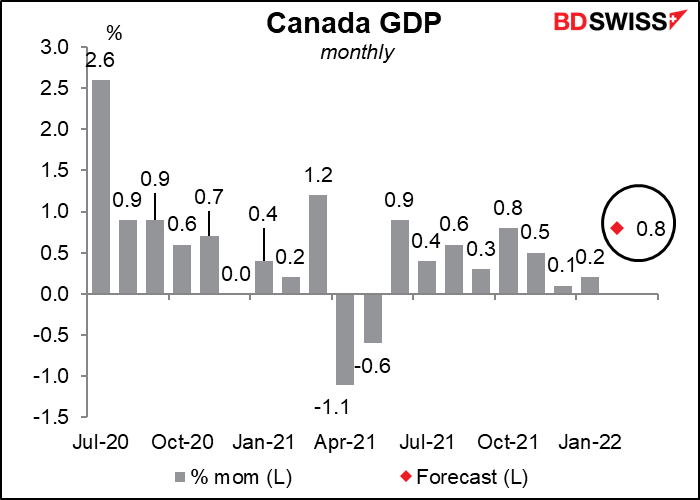

Otro indicador importante hoy, al menos para los que operan con el CAD: el PIB mensual de Canadá. Se espera que este dato muestre un crecimiento relativamente robusto, ya que las cifras preliminares sugieren un crecimiento en la mayoría de las industrias [manufactura, construcción, alojamiento, servicios de alimentación y extracción (minería, canteras, extracción de petróleo y gas)], mientras que solo la producción de los servicios públicos ha sido menor, hasta donde sabemos. El Banco de Canadá ya ha iniciado un agresivo ciclo de endurecimiento y subió 50 puntos básicos en su reciente reunión (13 de abril). «En Canadá, el crecimiento es fuerte y la economía se está moviendo hacia el exceso de demanda», dijeron después de esa reunión. Este tipo de cifras no hará más que confirmar esa opinión y provocar más subidas de tipos. Probablemente sea positivo para el CAD como resultado.

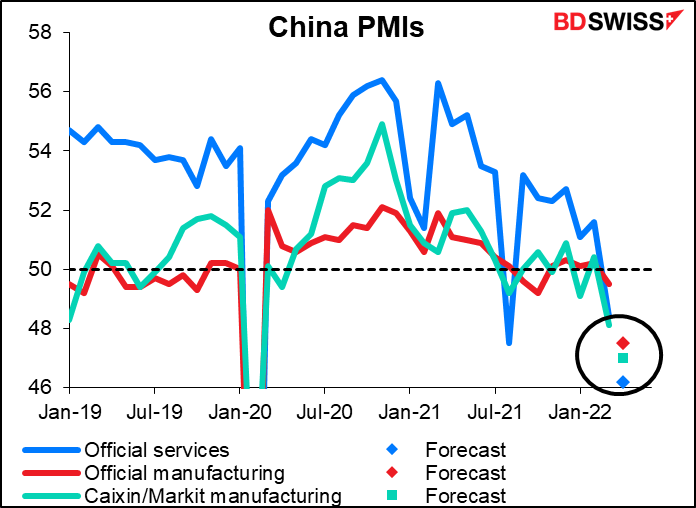

Durante el fin de semana se publicarán los índices de directores de compras (PMI) oficiales de China y el PMI manufacturero Caixin/Markit. Estos datos se seguirán de cerca, ya que son la primera lectura de cómo ha afectado a la industria la política china de «cero COVID». Las expectativas son bastante sombrías. La caída de los PMI chinos podría influir en la apertura de los mercados bursátiles el lunes y reducir el sentimiento hacia el AUD.